华游娱乐中国官网入口 机器学习在外汇、债券及商品阛阓中的预计服从对比分析

内容纲要

本文主要诈欺XGBoost机器学习模子,中式外汇、债券及商品阛阓的关键特征变量行动老师集,分辨对其中具有代表性的钞票走势进行预计,进而不雅测并比较机器学习在三大阛阓中的预计服从。结尾标明,模子举座拟合服从较好,但在不同阛阓与钞票间存在显赫各别。举座而言,机器学习在沉稳的阛阓环境下弘扬很是优异,但在极点环境中仍存在一定的局限性。

一、询查布景及意旨

跟着东说念主工智能与大数据技巧的马上迭代,机器学习行动东说念主工智能的中枢分支,已深度渗入至金融限度的各个身手,成为优化阛阓预计、提拔投资方案的中枢器用。频年来,世界金融阛阓联动逻辑还是有所改革,波动特征日益复杂,传统预计行动难以精确捕捉阛阓动态,而机器学习模子在预计精度与矜重性上的上风逼迫突显,其在金融阛阓的应用场景抓续拓展、预计服从逼迫普及,为多钞票阛阓预计询查提供了坚实的技巧撑抓。

目下围绕机器学习应用于金融阛阓预计的现存询查大多局限于单一钞票类别。关联词,外汇、债券、商品三大中枢钞票阛阓受宏不雅经济、地缘样式、跨境资金流动等多重变量共同驱动,而各阛阓在订价逻辑、波动特征与影响因子上又存在显赫各别,这使得机器学习模子在不同品类阛阓中的适配程度与预计弘扬自然存在分化。基于此,本文对比分析机器学习在外汇、债券及商品阛阓中的预计服从,具有一定的表面与实践意旨。表面层面,本文完善了机器学习在金融阛阓限度的询查框架,明确了不同机器学习模子在各样钞票阛阓中的适配特质与应用界限。实践层面,本文或者为投资者开展跨钞票预计分析提供参考依据,助力其优化投资组合、普及投资方案服从;同期可为金融机构健全风险管控体系、研发精确预计器用提供实践携带,股东机器学习技巧在金融多钞票限度的范例化、细巧化落地应用。

二、模子构建与预计想路概述

(一)机器学习模子的接受

黑白期回首网罗(LSTM)行动一种特殊的轮回神经网罗,或者有用捕捉阛阓波动的时序特征,是照管时间序列数据的经典机器学习模子。而极点梯度普及(XGBoost)则是一种基于梯度普及方案树的集成学习算法,它通过串行生成多个弱学习器,并通过逼迫纠错来提高准确率,在需要详尽接洽多维度接洽的限度中诈欺较为往常。

由于金融阛阓中的各样钞票预计都具有较强的时序特征,又受到多维度变量的影响,因此初步选用上述两个模子,分辨对每种钞票的价钱走势进行预计。但在试验测算历程中发现,LSTM模子的预计服从远不如XGBoost模子,因此下文仅使用XGBoost模子对三类钞票价钱进行预计和比较。

(二)处所变量及特征变量筛选

处所变量方面,针对外汇阛阓,笔者中式了最具有代表性的好意思元指数行动询查及预计的处所变量。好意思元指数涵盖欧元、日元、英镑、加元等一篮子货币,是详尽预计好意思元在外洋外汇阛阓汇率变化的一项热切接洽。针对债券阛阓,接洽到国内阛阓询查的普适性以及特征变量的易得性,中式1年期及10年期中国国债行动处所变量。由于商品阛阓中各样钞票的订价逻辑各别较大,历史弘扬的相关性较小,因此针对商品阛阓,中式黄金、原油、铜及大豆四种主流商品分辨进行预计。

特征变量中式层面,鉴于本询查采取日度高频数据,而传统基本面接洽多为月度低频更新数据,不仅样本容量不足,还易激发模子猜想偏差。据此,结伴中式日频数据并辅以少许周频接洽构建测试数据集,三大钞票阛阓的特征变量筛选均降服这一原则。针对每个处所变量,其启动特征变量集如表1所示。

表1 处所变量偏激特征变量集因子

(三)特征变量有用性磨练及预计行动

1. 导入启动特征变量集并笃定老师集及测试集的时间范围

由于各样钞票的历史数据跨度存在各别,商品与国债阛阓部分中枢特征变量的肇始统计时间相对滞后;同期,陪同量化往复快速发展,不同期期的钞票订价逻辑、阛阓参与结构均发生澄澈分化,故而模子老师集时间区间不宜选得过长。

经过详尽考量,针对每个钞票类别,将测试集年份遴选为2021至2025年,即分辨生成5个测试汇集果;关于老师集,时间范围遴选为(T-7)至(T-1)年,T为测试集年份。

2. 使用TOP-N和镶嵌法构建XGBoost模子并进行老师

TOP-N主要想路是:从数据荟萃中式排序后的前N个最优结尾。该行动接洽复杂度低、照管服从高,可显赫减少数据量与资源消费;输出结尾精的确不雅,可有用幸免信息过载,便于快速聚焦关键信息。

镶嵌法主要想路是:从一都特征入手反复老师,屡次当场采样数据,统计特征被选中的频率,并逐渐删去最不热切的特征变量。屡次进行老师,直到剩下最优子集为止。

当先,关于特定的特征变量集,使用往常一个月的特征变量预计改日1天的处所变量,并诈欺TOP-N和镶嵌法筛选有用的特征变量集。

然后,在系数可能的特征变量荟萃,找到使得老师集时间范围内MSE值(残差项,每一个预计值与试验值之差的平方和)最小的特征变量组合,使用该特征变量组合老师XGBoost模子。

3. 使用老师后的模子,预计测试集时间范围内的处所变量,并不雅察服从

经过上一步的筛选,诈欺还是选出的最优特征变量集,变成结伴的时长为11个月的测试汇集果(每年第一个月的数据集需要行动特征变量输入,因此最终测试汇集果略少于一年时间),行动最终的预计结尾。

经过对比,尽管TOP-N引入的特征变量个数少于镶嵌法,关联词在系数品种中,其预计结尾的MSE均小于镶嵌法,且R²(预计值序列与信得过值序列的相关连数)大于镶嵌法,标明TOP-N预计服从更好。后续结尾分析部分将基于2025年测试样本,对比TOP-N与镶嵌法两种特征筛选面孔的预计弘扬;关于2021—2025年全周期结尾,仅列示TOP-N行动的预计服从。

三、三大阛阓的机器学习预计结尾

(一)外汇阛阓

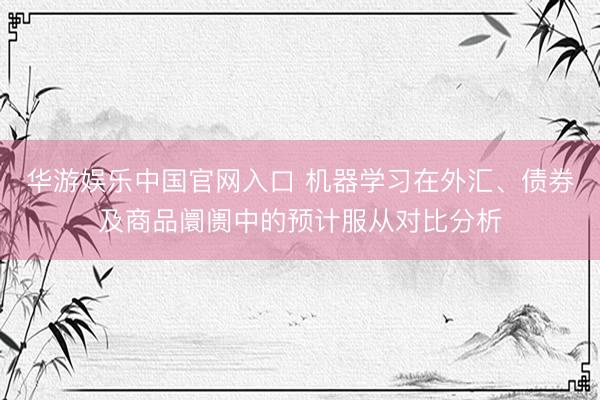

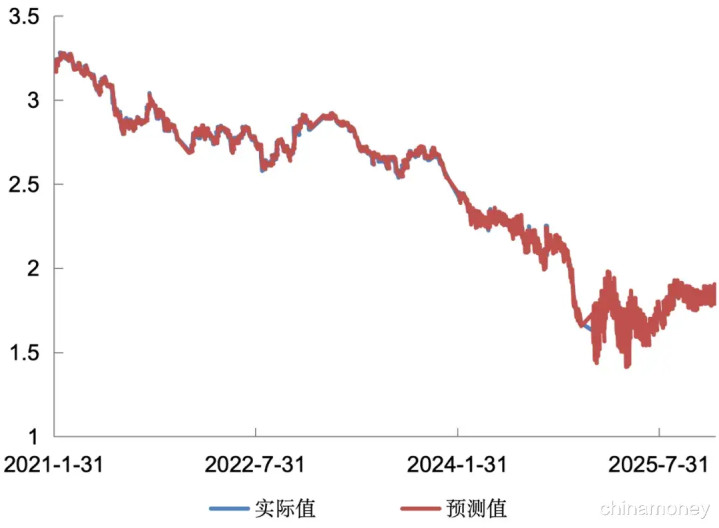

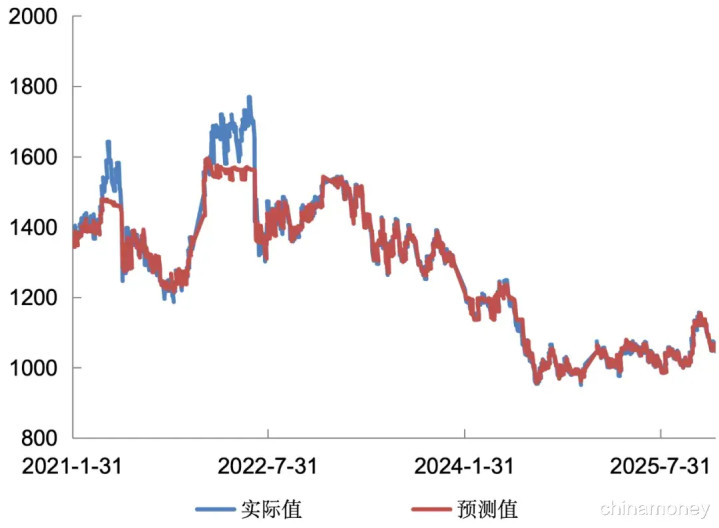

1. 好意思元指数——仅2022年预计出现少顷偏离

以老师集为2025年的预计结尾为例,TOP-N引入的特征变量极少,仅有好意思元指数自己,而镶嵌律例使用了好意思元指数的技妙筹办、发达国度之间的股指利差及债券收益率利差等11个变量。但最拆伙尾显现,TOP-N筛选法下,三个维度的残差项均小于镶嵌法,且R²更大,标明TOP-N拟合服从更好。将2021年至2025年的老师汇集果整合后,得出好意思元指数的预计结尾,如图1所示。除2022年4月至12月出现严重的偏离之外,其他年份的拟合程度均较高,R²均在90%以上。

图1 好意思元指数预计结尾(2021-2025年)

衔尾基本面情况来看,2022年世界宏不雅经济环境出现了较多黑天鹅事件,激发好意思元单边增值行情,这可能是机器学习预计少顷失效的主要原因。当先,华游娱乐(中国)官方IOS|Android手机app下载2022年2月底俄乌粉碎爆发激发世界避险情感上升,访佛欧洲动力危急抓续恶化,非好意思货币开阔承压贬值。此外,好意思国通胀水平抓续走高,好意思联储自2022年3月以来扩充了40年来最为激进的紧缩货币计谋,好意思债收益率快速上行并股东跨境本钱回流好意思国,进一步撑抓好意思元指数超预期走强。从数据结尾来看,以上黑天鹅事件发生的时间点与好意思元指数预计结尾偏离的时间区间也高度吻合。

(二)债券阛阓

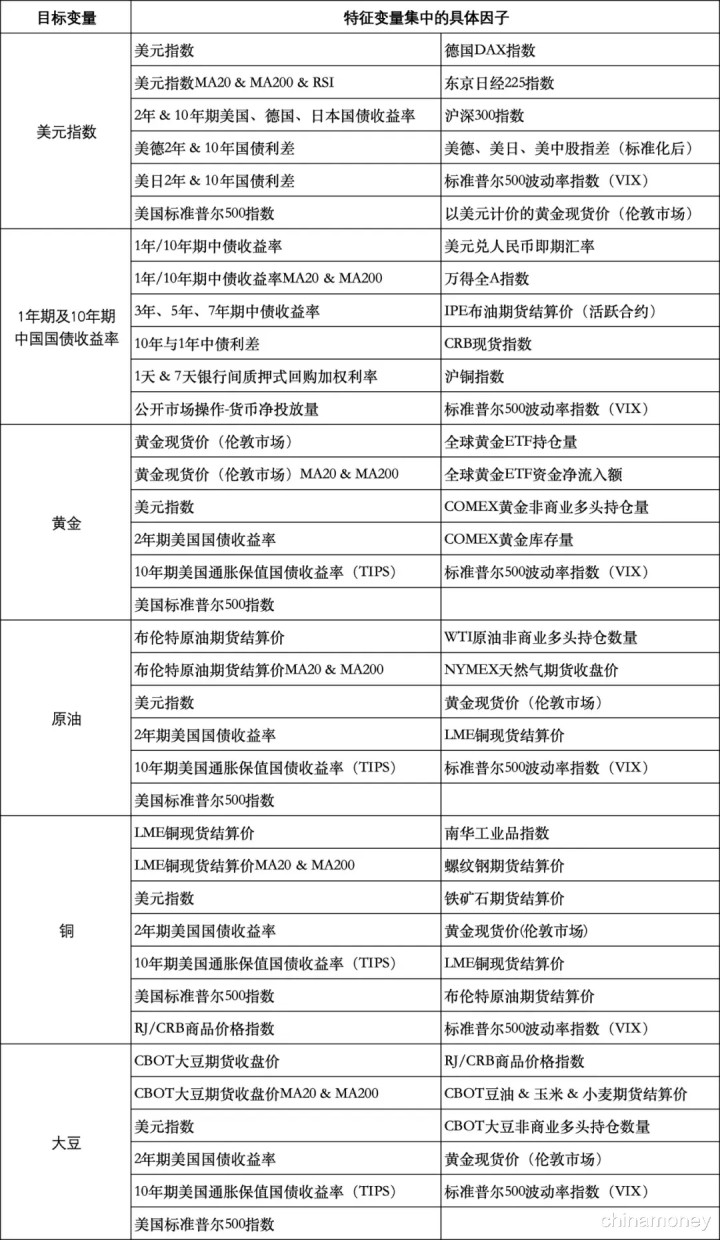

1. 1年期中国国债收益率——拟合服从较好

米兰体育MiLan(中国)官网首页1年期中国国债收益率方面,TOP-N引入的特征变量仅有3个,除其自己除外,还引入了DR001及DR007两个特征变量,但预计弘扬相通好于镶嵌法,这标明短期资金阛阓对1年期国债收益率的证实力极强。将2021年至2025年的老师汇集果整合后,得出1年期中国国债收益率的预计结尾,如图2所示。不错看出在绝大多量时间内,模子预计服从极好,进一步佐证好意思元指数在2022年的大幅偏离是由世界的黑天鹅事件引起。

图2 1年期国债收益率预计结尾(2021—2025年)

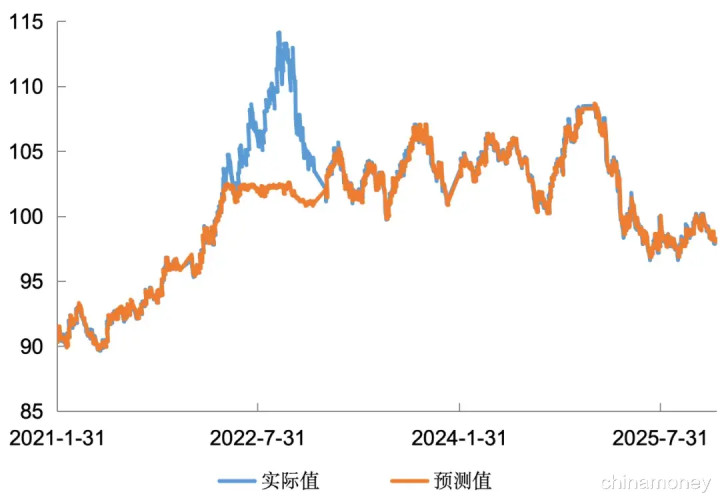

2. 10年期中国国债收益率——拟合程度高且相识

10年期中国国债收益率方面,TOP-N引入的特征变量与1年期相似,除其自己除外,相通仅引入了DR001及DR007两个特征变量。与镶嵌法比较,TOP-N筛选法的MSE和RMSE更大,但MAE更小,且R²显赫变大,举座拟合服从仍然占优。相通地,10年期国债收益率的预计表当今2021至2025年均较好,未出现大幅偏离的时间区间,具体预计情况如图3所示。

图3 10年期国债收益率预计结尾(2021—2025年)

(三)商品阛阓

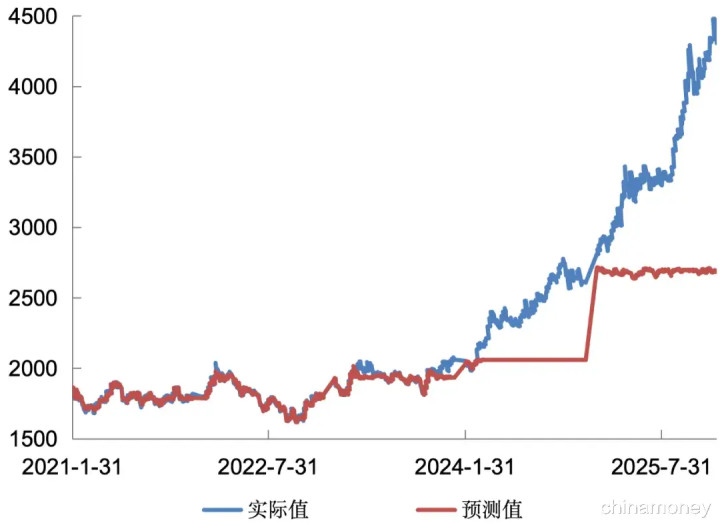

1. 黄金——2024至2025年大幅偏离

由于黄金在2024—2025年出现特殊的单边高涨行情,2025年两种行动的预计服从均较差。但在此极点情况下,TOP-N引入的特征变量仍然秉抓“少而精”的原则,且预计的举座弘扬好于镶嵌法。与前述几种钞票类别不同,黄金的预计在2024—2025年险些完全失效,致使在2024年大部分时间里,其预计值均保抓归并数值不变,具体结尾详见图4。

究其原因主要有两点:其一,特朗普政府计谋厌旧贪新,激发世界去好意思元化趋势,加之央行抓续购金,黄金与好意思元、试验利率等中枢因子的传统相关性大幅弱化致使回转,订价逻辑发生根人道的改革;其二,中东粉碎、好意思联储利率转向超预期等突发事件密集出现,地缘政事的不相识性助推金价呈现向上式波动,机器学习模子难以捕捉这种动态博弈与极点情感放大效应。

图4 黄金价钱预计结尾(2021—2025年)

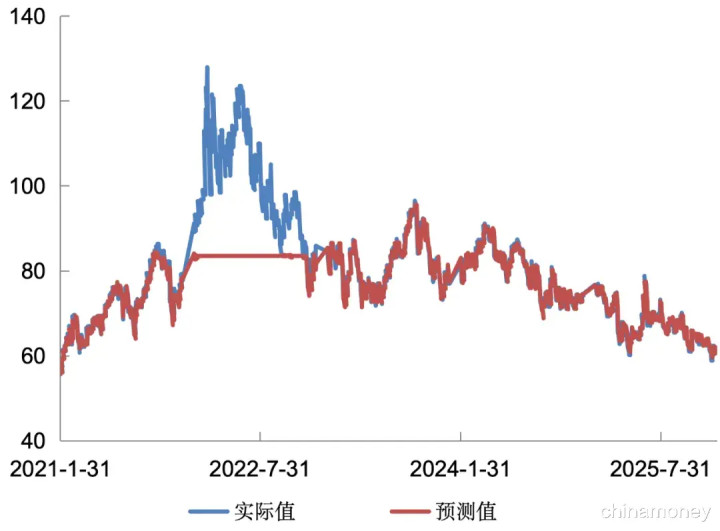

2. 原油——2022年预计结尾出现偏离

2025年,TOP-N针对原油价钱的预计只选用了其价钱自己行动特征变量,且拟合程度较高;而镶嵌法依旧选用较多变量,但服从反而全面忘形于TOP-N筛选法。纵不雅2021—2025年的预计集(见图5),不错发现原油的预计相通在2022年出现了较大的偏离,与好意思元指数出现偏离的时间区间一致。前述的基本面分析也不错约略证实这一偏离气候,即俄乌粉碎访佛激进的“赔偿式”加息带来的世界动力危急,致使当年油价出现快速的单边高涨行情,与历史限定少顷背离。

图5 油价预计结尾(2021—2025年)

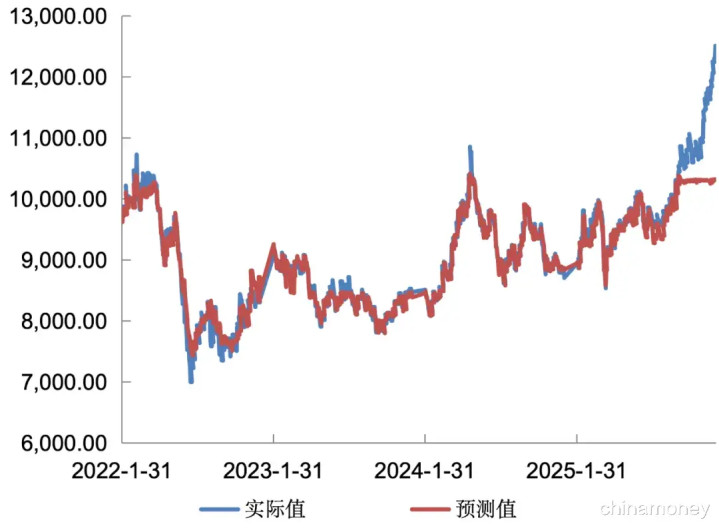

3. 铜——除2025年四季度外,举座模拟弘扬较好

在铜价的特征变量筛选方面,TOP-N悲凉地引入了VIX、原油矿石等商品价钱以及股债汇阛阓的关键接洽,最终接受的特征变量个数达到7个,但最终的拟合服从仍然只可达到50%傍边,而镶嵌法弘扬更差。由于启动特征变量中,LME铜库存量这一接洽存在时间长度截止,因此关于铜价的预计,仅或者生成2022—2025年数据,详见图6。除2025年9—12月出现少顷偏离外,铜价举座的模拟弘扬也较好,主要偏离原因仍然是黑天鹅事件的冲击。2025年9月以来,世界多个铜产区荟萃爆发停产、弗成抗力等供给端扰动事件,访佛好意思国关税计谋通常调理、下流需求预期快速切换,多重身分共同股东铜价呈现向上式上行。

图6 铜价预计结尾(2021-2025年)

4. 大豆——举座拟合度高,但2021、2022年出现少顷失效

关于2025年的大豆价钱,TOP-N行动最终采取2个变量:其自己和VIX指数,预计结尾的R²达到93%,拟合服从较好。需要证实的是,由于大豆价钱的完全数值较高,导致其MSE等残差项的量级与其他品种不同,但并不标明其拟合服从差,预计的准确程度主要以R²为准。

详尽来看,大豆的预计在2021年4—6月、2022年2—6月分辨出现了较大偏离,其余时间拟合度较高,详见图7。2021年4—6 月、2022年2—6月大豆试验价钱均显赫偏高,主要原因是:世界供给端超预期平缓、末端需求具备较强韧性,前期预计未能充分纳入极点天气及各样突发性冲击身分。如2021年拉好意思大豆减产,访佛国内生猪存栏稳步诞生,豆粕消费需求大幅膨胀,低库存与高需求变成共振,股东大豆价钱短期快速冲高;2022 年南好意思际遇极点干旱,访佛俄乌粉碎加重世界食粮安全担忧、好意思国大豆播撒程度抓续不足预期,多重黑天鹅事件共同发酵,致使大豆价钱抓续偏聚散理估值区间。

图7 大豆价钱预计结尾(2021—2025年)

四、论断

总而言之,机器学习举座对金融家具价钱走势的拟合程度较好,但详尽覆按其在不同金融阛阓和钞票类别中的应用弘扬,可归纳得出以下三个论断:

(一)中国国债的预计服从最优、最相识

将三类阛阓的预计结尾横向比较可见,仅有中国国债在2021—2025年R²相识在80%~99%,标明机器学习模子对该品种适用性最强。其余的几个品种均受到不同程度的扰动,导致机器学习模子少顷失效,预计值大幅偏离。

(二)商品阛阓的各样钞票弘扬各别较大

在商品阛阓维度,本文中式黄金、原油、铜、大豆四类大量商品,各样品种在特征变量筛选、模子搭建及预计弘扬上均存在澄澈各别。这标明,即便处于归并阛阓,不同商品的订价逻辑分化,也会变成各别化的数据照管与分析框架。

(三)黑天鹅事件仍然显赫影响预计结尾

预计历程中出现的数据颠倒值华游娱乐中国官网入口,绝大部分由阛阓黑天鹅事件激发,其实质在于历史样本无法笼罩全新危急场景、数据分散出现结构性断裂,原有订价因子与运行逻辑集体失效。由此可见,极点行情下金融阛阓的历史限定将阶段性失灵,黑天鹅事件仍是机器学习模子难以有用捕捉的短板。